「気楽にお金を貯めるならどの方法がいい?」と聞かれると、わたしが必ずおすすめするのが銀行の目的別口座作成サービス。

自分はもう数年以上は当たり前のように使っていたからびっくりしたのですが、この間知人に話したところ意外にもこのサービスが知られていないことがわかりました。

なぜこんなに便利なサービスなのに知られていないんだ…?

ぜひたくさんの人に知ってほしい…!ということで、今回のブログを書き始めてみました。「楽にお金を貯めたいけど…」「目的別口座ってなに?」って方、もし読者さんの中にいらっしゃいましたら最後まで読んでみてくださいね。

ほんとうに心の底からいいと思ってるので…!

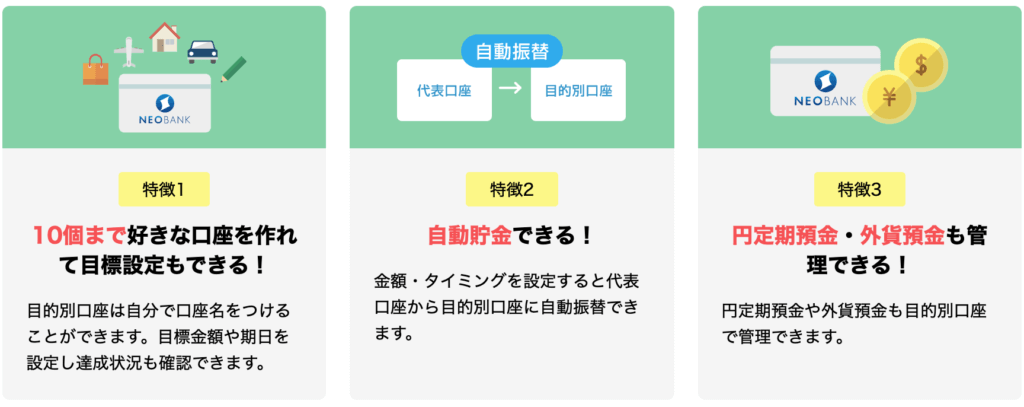

目的別口座とは?

目的別口座とは新居購入や旅行などの目的ごとに貯蓄できるサブ口座のこと。

特定の銀行が提供しているサービスで、1口座につき5〜10件つくれることがほとんどです。まるで一つの銀行にいくつも口座を持っているかのような環境を作り出すことができちゃいます。

こんな感じでいつも出し入れしてる口座とは別に

- 貯金用のサブ口座

- 引越し用の積み立て

- 今度の旅行のためにx万円は別でとっておきたいな〜

- 来月〇〇の更新があるから▲万円を残しておきたい

といった小さな用途でも、5分かからずに簡単に開設・編集ができるのが目的別口座の特徴。だから目的別口座を使えば手持ちの銀行を1つにまとめても家計管理がめちゃめちゃ簡単になるんです。

スムーズにお金の流れが把握できて自然と貯金ができるからかなり気に入ってます

なぜ貯金が貯まるのか?

お金の使い道がはっきりするから

生活費と貯金を同じ口座でおこなっていては、お金は全然たまりません。なぜかというと今どれくらいの割合が生活用なのか貯金用なのか、把握するのが難しくなるから。

2つならまだしも

- 趣味用

- 子供用

- 住宅購入資金の積み立て

- 旅行用に

…などなど、用途が増えればふえるほど混乱しちゃう原因に。

その点、目的別口座をつかえば用途ごとに専用の口座をもつことができて、お金が混じらずに管理ができちゃう。使えるお金、使えないお金の線引きを明確にするだけで、間違って貯金に手をつけてしまう…なんてことが起こりません。

つまり「袋分け貯金」「先取り貯金」が銀行1つ、しかもオンラインで完結します

お金の把握がとっても楽!銀行アプリも1つでOK

ふだん銀行ごとに口座を分けて貯金していると、めんどくさいのが「資産の把握」。

「貯金用は〇〇銀行で…、生活費はxx銀行で…あれ、このクレジットの引き落としってどこの銀行だっけ?公共料金の口座振替は□□銀行だったような…?」

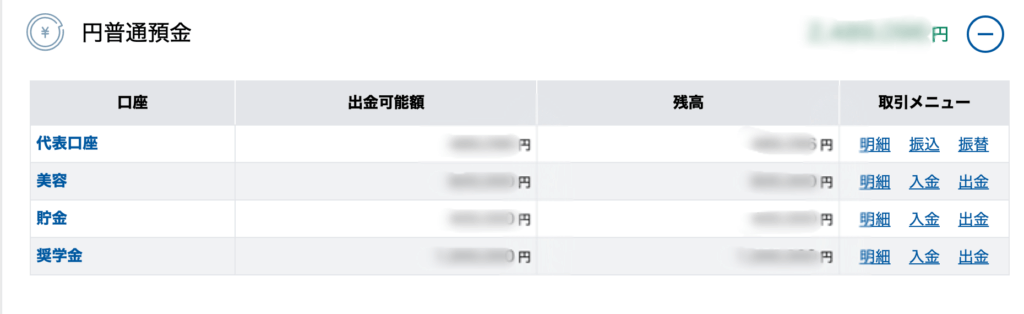

しかし目的別口座なら銀行は一つなので「現在何にたいしてどれくらい貯まっているのか」が1つの銀行をみるだけで簡単に把握ができるんです。

一瞬で何にどれくらいお金が貯まったのかわかる(SBI銀行の例)

これはわたしが実際に使っている住信SBI銀行の目的別口座ですが、一つのページで貯金の一覧をみることができます。1秒で把握できるから、毎月の家計簿の振り返りの時間を大幅に短縮することができます

- 今何に対して貯金しているのか?

- 貯金ができているかできていないか?

- 目標まで何%達成しているのか?

が、一発でわかるとモチベーションが大幅アップ!気持ちの面でもお金が貯まりやすくなるから三日坊主には相性バッチリ。

振替に手数料がかからない

銀行間にまたがって貯金していた場合、別口座にお金を移しかえるたびに200円〜600円の手数料をとられますよね?かといって、ケチってATMの無料時間帯を狙って現金を移し替えるのはすごく手間。袋分け貯金も同じです。

しかし目的別口座は1つの銀行のアカウントで作る複数口座のようなもの。つまり同銀行内での振替あつかいになるので手数料がかかりません。しかも振り込みの時差がないため、即時に目的別口座に反映されるのも魅力的。

先ほどの話と似ているかもしれませんが、貯金のための口座管理ってすごく面倒くさいもの。でも、貯金するのに手数料がかかったり、時間や手間がかかれば意味がないと思いませんか?だってその時間があれば副業やバイトを増やせたかもしれないんですから。

塵も積もれば山となる。気持ちの面でも、リソースの面でも、身軽になれるのは目的別口座だと思います。

おすすめの目的別口座の活用・使い分け方

代表口座(大元となる口座)+目的別口座が作れる場合、おすすめの使い分け方をご紹介します。

とりあえず貯金してみたい!方むけ

- 代表口座(生活費用)

- 貯金用

- 特別費の積み立て

まずは一番ベーシックな使い方。

生活費用全般を引き落とす「生活費用口座」と「貯金用の口座」、それから前からわかっている大口の支出を溜めておく「特別費用の積み立て口座」を用意しておくのがベスト。

たとえば特別費の積み立てには、

- 冠婚葬祭のお金

- 家賃の更新費

- 自動車の定期点検費

- 所得税など税金関係

- 帰省など、定期的な旅行の費用

といった「生活費なんだけどちょっと金額が大きいもの」が当てはまります。これらは最低でも1回につき数万単位になるので、直前に口座を確認して焦ってしまう方も多いのでは?あらかじめ計画的に積み立てて管理しておくことで、急なハプニングにもスマートな支払いを。

貯金も趣味もたのしみたい!方むけ

- 代表口座(生活費用)

- 貯金用

- 特別費の積み立て

- 趣味積み立て(今年度分)

- 趣味積み立て(来年度分)

こちらは趣味を2つ分とってみました。趣味に向かってお金を貯めるのは、ほんとうに楽しい気持ちになれますよね。

こちらの趣味には

- 旅行

- 美容

- ライブ/イベント関連費

なんかが当てはまるかな〜と思っています。趣味にはありったけお金を使いたいけど、無計画に使うのは避けたい…という気持ちを踏まえ、「今年度分」「来年度分」と分けてみました。

当たり前ですが、未来の趣味の積み立てをしているときは、今現在の趣味に対して使うお金を別で確保しておく必要がありますよね?(来年のビッグイベントに向けてお金は貯めつつも、直近のライブグッズは欲しい…みたいなこと)なので計画的にサイクルをまわしたいのであれば一つの趣味にたいして2つ分の口座があれば理想かなと思います。

副業しているワーカー向け

- 代表口座(生活費用)

- 貯金用

- 特別費の積み立て

- 副業専用

最近は副業している人も多くなってきました。

そこでおすすめしたいのは「副業専用口座」を作ること。

副業も20万円以下ならば所得税の確定申告は不要ですが、それ以上に本格的にやるならば利益や経費のことは考えていきたいもの。生活用の口座とわけることで、収支の流れや純利益が掴みやすくなります。

そしてあらかじめ予想される所得税を貯金しておくことで、確定申告時に焦らないというメリットも。副業ならではの心配事も時間をかけずクリアしていきましょうね。

実例!新卒1年間で計100万円貯金したときの使い分けかた

わたしは新卒の1年間のお給料だけで100万円以上を口座に積み上げることができましたが、当時すべて一つの銀行だけで賄っていました。

当時の積み立て口座は

-

- 代表口座(生活費用)

- 貯金用

- 特別費

- 旅行用

- 美容用

と、合計で5つの口座を開設。使っていたのは住信SBIネット銀行で、フルに満足いくまで貯金をしました。

旅行用、美容用は先ほどあげたおすすめのなかでも「趣味費」に分類されるものですね。仕事で忙しくても自分を楽しませることを忘れたくなくて、お金を計画的に貯めて使っていこうと口座を分けることを意識した結果、目的別口座を活用できました。

設定すれば達成度が表示されるようになる(SBI銀行)

わたしが使っていた住信SBIネット銀行では達成度を確認できるようになっており、あるいみ貯金がたのしくなっていました。

おかげで「今月は余裕だから来月の分もいれちゃおう!あともうちょっと!」みたいに、わくわくでお金と向き合えるようになりました。

目的別口座が作成できる銀行一覧

最後に、どこの銀行なら目的別口座を開設できるかだけ紹介してこの記事をおわります。

「どこの銀行が目的別口座に対応しているか知りたい!」という方はこちらを参考にしてください

- 住信SBIネット銀行(10つ)

- 七十七銀行(10つ)

- GMOあおぞらネット銀行(10つ)

2021年6月に調べたところ、こちらの3つの銀行が目的別口座に対応しているみたいでした。かっこの中の数字は作成できる目的別口座の数。ご自分の用途や目的別口座以外の使い勝手も考慮して、自分にあった銀行がみつけてみましょうね。

この記事ではいろいろ書いてきましたが、「計画的に貯金したい方」「デジタルな貯金方法に移行したい方」には目的別口座がぴったりだと思います。すっきりラクにお金を貯めていけるように、貯金の管理方法を今一度みなおしてみましょう。

では、一緒に楽しい貯金ライフを歩んでいきましょう!