世間ではキャッシュレスの波がきて、現金を使う場面が減っています。

行政のプッシュやコロナの影響もあり、より一層後押しされているみたい。

わたしはまわりよりも少しだけはやく、大学生1年生からクレジットカードを持っていました。

今じゃ当たり前だけど、当時の学生はあまり持ってなかった

その数年後、社会人になってから、一人暮らしを経て彼と同居していますが、日常の支払い手段はすべてキャッシュレス化に成功し、現金時代よりお手軽な生活を送ることができています。

今日はそんなわたしが愛用しているクレジットカードと電子マネーをご紹介したいと思います。

キャッシュレスによる快適生活

その前に、キャッシュレスに移行するメリットってなんでしょう?

いろいろ調べてわたしなりに考えてみた結果、キャッシュレスに一元化することで

- レジ時間の短縮

- 家計簿サービスへの自動記録

- 財布を持ち歩く必要がない

- 他人との不要な物理接触を防げる

- カード会社によってはポイント還元などでお得になる

といった沢山のメリットが受けられます。

まさに「身軽」や「手間をなくす」といった言葉が大好きなわたしにはぴったりの決済手段。

さらに現金は衛生的に汚いと言われていることもあり、物理接触を避ける新時代の生活様式にはキャッシュレスへの移行が欠かせない存在になりそう。

次の項からは愛用のキャッシュレスツールを使いみちと共にご紹介。

ミニマリストが厳選したクレジットカード

家計用クレカ『楽天カード』

使い道:家計用の支出全般(食費、光熱費、生活用品、家具家電、ふたりの外食費、税金など…)

彼と同居しているため、家計用のクレカとして『楽天カード』を作りました。夕食の買い出しから光熱費の支払いまで、お家に関する支出はこちらのカードから引き落とされるようにしています。

楽天カードを選んだ理由は、やっぱり「得だから」。

- カードの還元率は常に1%

- 楽天市場や他の楽天サービスと組み合わせると数倍〜十数倍になる

- 年会費無料

- 楽天ポイントや楽天Payはメジャーは決済手段であり、実際に使えるお店が多い

カードの還元率だけでも常時1%お得なのに、楽天のサービスを併用すればするほど楽天市場での買い物がポイントアップする仕組みがあります。いわゆる「楽天経済圏」とよばれ、ネットや書籍になるほど攻略するファンがたくさん。

楽天市場も昔は怪しい感じの業者がいっぱいいましたが、今は大手もたくさん参入していて安心だし、送料無料のショップも多くできて買い物のハードルも下がりました。

ここ最近の日用品はまとめて楽天で購入しています

一年間で100万つかえば1万円分、楽天市場を併用すれば何倍にもなります。生活費なんて100万円を余裕で超えるし、カードを変えて生きているだけで自動でお金がかえってくるのはありがたい…!

一番支出の大きい家計用のカードだからこそ、一番お得な楽天カードを使い続けたいな。

個人用クレカ『三井住友デビュープラス』

使い道:化粧品、趣味のもの、美容院代、洋服代、交際費

個人用クレジットカードは『三井住友デビュープラス』。

以前はデビットカードを個人支出用にしていましたが、クレカなら家計簿アプリで支出を自動記録できるし、ポイント還元率がデビットより高いというメリットがあるのでクレカにしました。

愛用しているデビュープラスは満18歳~25歳までの方限定で作ることができるカードなのですが、あの最高にお得といわれる楽天カードに負けず、還元率は常時1%を誇るんです…!

- カードの還元率は常に1%

- 年1度でも利用すれば翌年の年会費は無料

- 支払日が10日と26日から選べる

- 満26歳になると『三井住友 プライムゴールド』に自動で切り替わる

それから、お得さも大事ですが、デビュープラスの目玉として「26歳以降は自動的に『三井住友 プライムゴールド』に切り替わり、ランクアップが確約されている」というメリットがあげられます。

個人的に「かっこいいクレジットカードを持ちたい!」と思っているので、若いうちにデビュープラスを作っておき、大人になったころにはゴールドをゲットするという作戦を計画中。

古い考えかな?ちょっとした見栄です。笑

三井住友という大手銀行系のカードですが、若者向きに作られている分、審査も比較的通りやすいので、まさに年齢制限にひっかからないうちにはやく作っておくべきカードの一つ。

財布すらいらない!電子マネー

休日に街に出かけたりする以外で、普段の生活の支出は「コンビニ、自動販売機、スーパー、交通費」で生活できちゃうこの時代。このあたりならすべて電子マネーだけで賄うことができます。

しかも私はApple Payで支払いを行っているため、財布をカバンから出さない日が月の半分以上。

電子マネーを使いこなせば財布すら必要ない!

わたしがApple Payに登録しているのは「iD」と「Suica」の2つ。

使い勝手のいい『iD』

使い道:個人用クレカ『三井住友 デビュープラス』と同じ

前述の『三井住友 デビュープラス』に付帯していた『iD』を登録しています。

iDでの支払いは紐づいているカードの分とまとめて請求されるので、支出を簡単に把握できます。前払い不要なので、お会計のときに「チャージし忘れてて買えない!」ということも起こりません。

連動して家計簿サービスにも自動で記載してくれるので管理もとっても楽ちん。

電子マネー対応のチェーン店は大体 iDにも対応しているんじゃないかな?というほどシェア率も高く、「とにかく使い勝手がいい」の一言につきます。

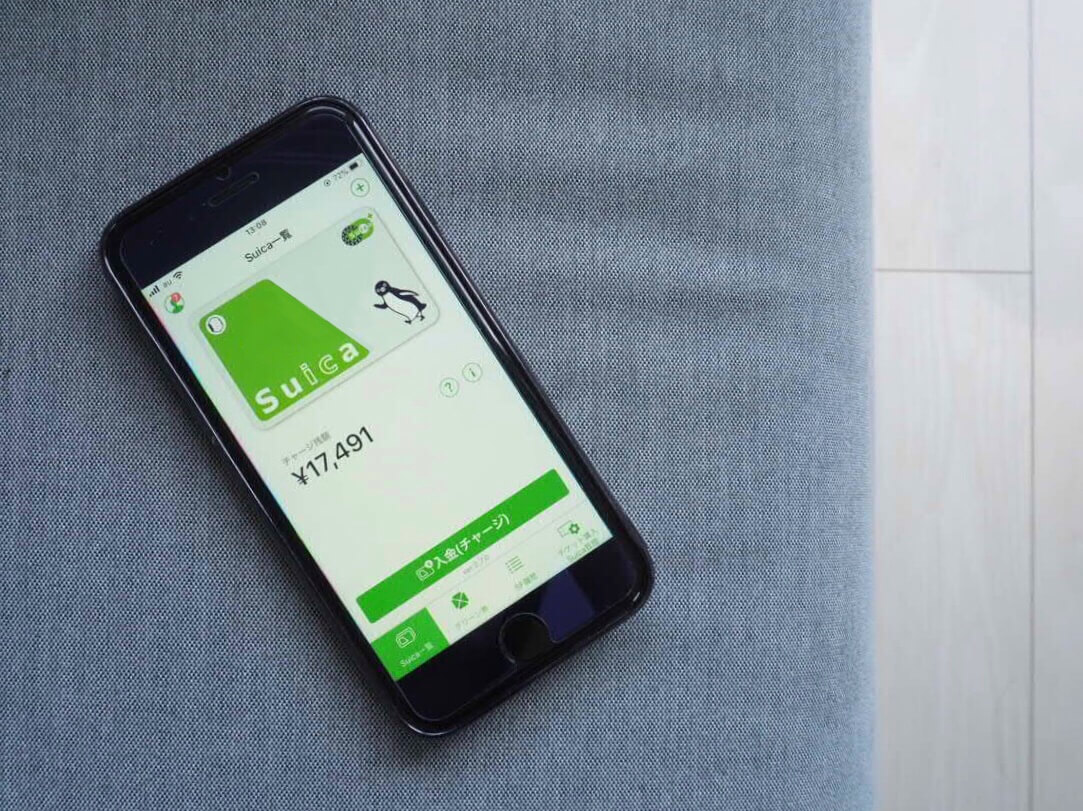

交通系はおまかせ『Suica』

使い道:交通費

いわずとしれた交通系電子マネーの代表格『Suica』。

関東圏にすんでいるのもありますが、Apple Payに対応しているのがSuicaだけという理由もあり、移動はすべてSuicaにまかせています。上京初日以外で切符を買った記憶がありません。

アプリを起動するだけでいいので、改札前であわててICカードを探す恥ずかしさもなし。

Suicaの作成もチャージもすべてアプリでできるので、チャージのために人を待たせることなくスマートに移動ができるし、なんならカードをなくす心配もないしで気持ちに余裕がもてます。

おわりに

以上がわたしのキャッシュレス生活と支払い手段のお話でした。

用途によって複数のカードや電子マネーを使い分けていますが、すべて家計簿サービスに自動で記録されるし、支払い口座は一つにしているので、ややこしいと思ったことは一度もありません。

まだいろいろ悩んでいてキャッシュレスに移行されていない方は「お得さなら楽天カード!」「かっこよさなら三井住友!」のように、欲しい特典で選んでみるのはいかがでしょうか?

どれか使ってみて合わなかったら変えるなど、いろいろお試ししてみるのもとても大事。

ぜひ自分にあったキャッシュレスライフを過ごしてくださいね。

\『楽天カード』について詳しくみてみる /

https://hb.afl.rakuten.co.jp/hsc/1d308f96.45f3043c.1d308f97.579ea79a/?link_type=hybrid_url&ut=eyJwYWdlIjoic2hvcCIsInR5cGUiOiJoeWJyaWRfdXJsIiwiY29sIjoxLCJjYXQiOiIxIiwiYmFuIjoiMTY2NzYzIiwiYW1wIjpmYWxzZX0%3D

\『三井住友カード』について詳しくみてみる /